Quand vient le moment de placer son capital, une question revient régulièrement : faut-il privilégier les fonds “actifs” gérés par des experts, ou les fonds “passifs”, souvent appelés ETF, qui se contentent de répliquer un indice ?

Derrière ce choix en apparence technique se cache un impact majeur sur vos résultats financiers, vos frais, et la clarté que vous avez sur vos placements.

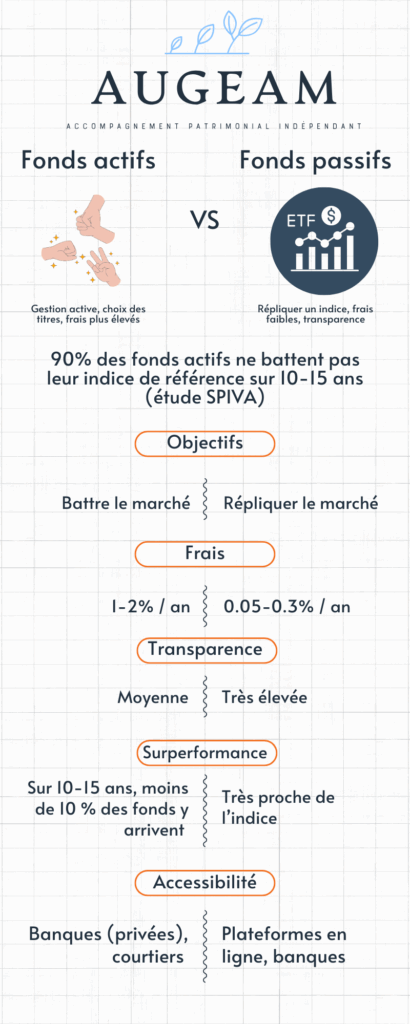

Fonds actifs : la promesse de battre le marché

Un fonds actif est géré par une équipe de professionnels qui sélectionne activement les actions ou obligations. L’objectif est simple : battre la performance d’un indice de référence (par exemple le CAC 40, le S&P 500, etc.).

Sur le papier, l’idée est séduisante : pourquoi se contenter de la moyenne, si l’on peut faire mieux ?

Dans la pratique, les études sont claires : plus de 90 % des fonds actifs font moins bien que leur indice de référence sur 10 à 15 ans. Sources : Etude SPIVA par S&P Global et Morningstar US Active/Passive Barometer Report

Les raisons principales :

- Des frais plus élevés (souvent 1 à 2 % par an, parfois davantage).

- Une performance incertaine : peu de gérants parviennent à “battre” durablement le marché et compenser les frais prélevés.

Fonds passifs (ETF) : la force de la simplicité

Un fonds passif, ou ETF (Exchange Traded Fund), se contente de répliquer un indice.

- Exemple : un ETF S&P 500 achète toutes les actions de l’indice dans les mêmes proportions.

- Pas de pari, pas de spéculation : l’objectif est d’obtenir la performance du marché, au plus près.

Ses avantages sont clairs :

- Frais très bas (0,05 à 0,30 % par an).

- Transparence totale (composition publique et facilement consultable).

- Résultats alignés au marché, sans dépendre de la capacité d’un gérant à “deviner” l’avenir.

Comparaison

Bonne pratique : challenger votre banquier ou courtier

Une question simple à poser peut faire toute la différence :

👉 “Quel est l’indice de référence de ce fonds, et quelle a été sa performance par rapport à cet indice sur 5, 10 ou 15 ans ?”

Si la réponse n’est pas claire, ou si le fonds fait régulièrement moins bien que son indice, alors il est peut-être temps de réfléchir à une alternative plus efficace.

Ce que cela signifie pour votre patrimoine

Pour un investisseur, le choix actif/passif n’est pas un débat théorique. Il s’agit d’un choix stratégique avec des conséquences concrètes :

- Efficacité du capital : les frais économisés se traduisent directement en gains à long terme.

- Temps et sérénité : moins de suivi au quotidien, plus de clarté.

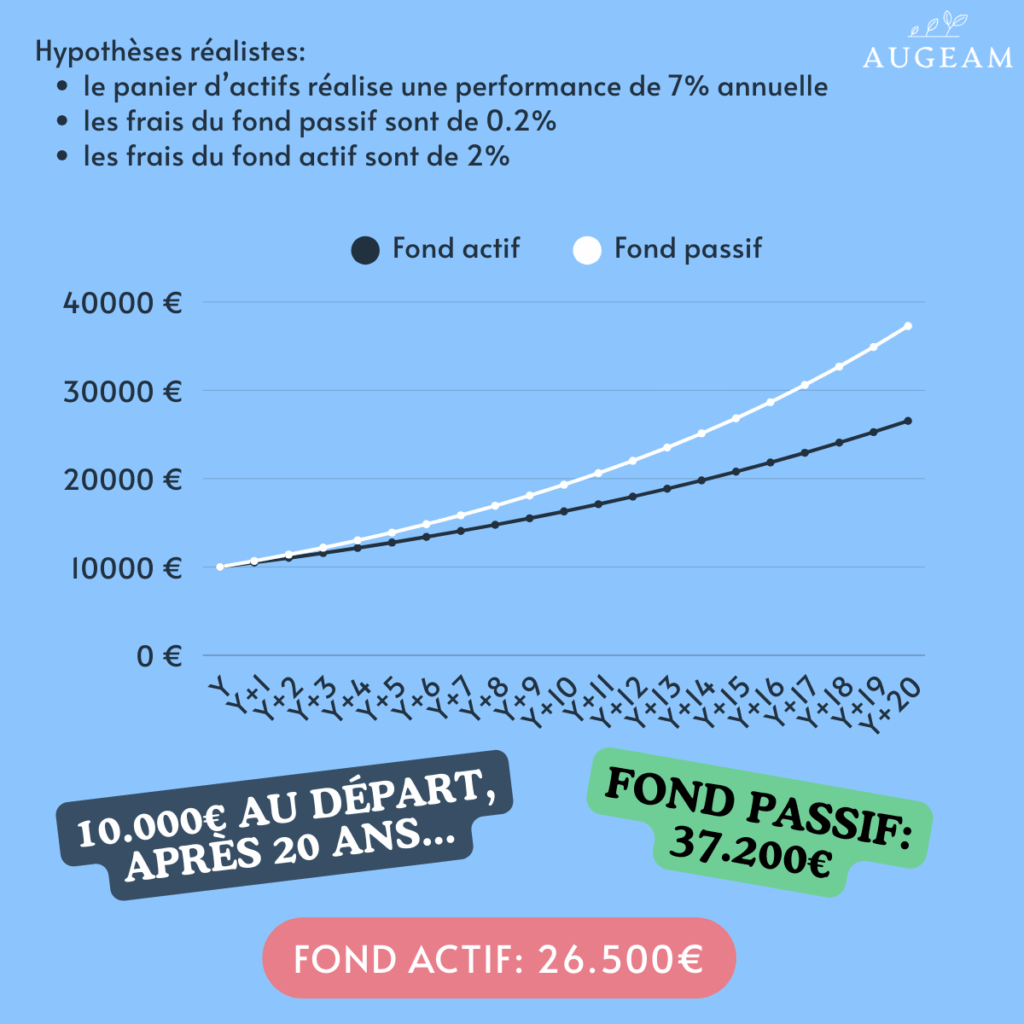

Si l’on prend l’hypothèse d’un rendement annuel de 7%, d’un fond actif prélevant 2% de frais annuels et d’un fond passif sur le même indice prélevant 0.2%, la différence de rendement sur le long terme est très significative!

La position d’Augeam : indépendance et vision globale

Chez Augeam, nous ne sommes pas rémunérés par la vente de produits financiers. Notre rôle est de vous aider à :

- Comprendre ce qu’il y a derrière les propositions de vos interlocuteurs actuels.

- Comparer de manière objective les solutions (actives ou passives).

- Intégrer ces choix dans une stratégie patrimoniale globale qui prend en compte vos projets, votre fiscalité, vos investissements existants et vos priorités.

Notre conviction : dans la majorité des cas, les fonds passifs sont un outil efficace pour construire un patrimoine robuste. Mais la clé, c’est la personnalisation et l’intégration dans une vision d’ensemble.

Conclusion

Le choix entre fonds actifs et passifs ne doit pas se faire sur la base d’un discours commercial, mais en fonction de vos objectifs, de votre horizon et de votre stratégie patrimoniale globale.

- Les fonds actifs peuvent séduire, mais plus de 90 % font moins bien que leur indice sur le long terme.

- Les fonds passifs (ETF) offrent simplicité, transparence et efficacité.

👉 Bonne pratique : demandez toujours à votre interlocuteur quel est l’indice de référence, et comparez la performance dans le temps. En pratique, la gestion active et les frais qui l’accompagnent compensent rarement la surperformance attendue pour justifier ces coûts.